2025.6.26

日本の主要な金融機関とは?銀行・信託・信用金庫の違いとコード一覧も解説

「金融機関」とひとことで言っても、銀行・信託銀行・信用金庫・農協など、種類も役割もさまざま。さらに、送金や口座管理で必要な“金融機関コード”も意外と知られていません。

この記事では、初心者にもわかりやすく、日本の主要な金融機関の特徴や違いを解説しつつ、金融機関コードの意味や調べ方も紹介します。あなたの資産を預ける先をもっと理解してみませんか?

参考サイト

集客・収益を上げるオウンドメディア制作目次

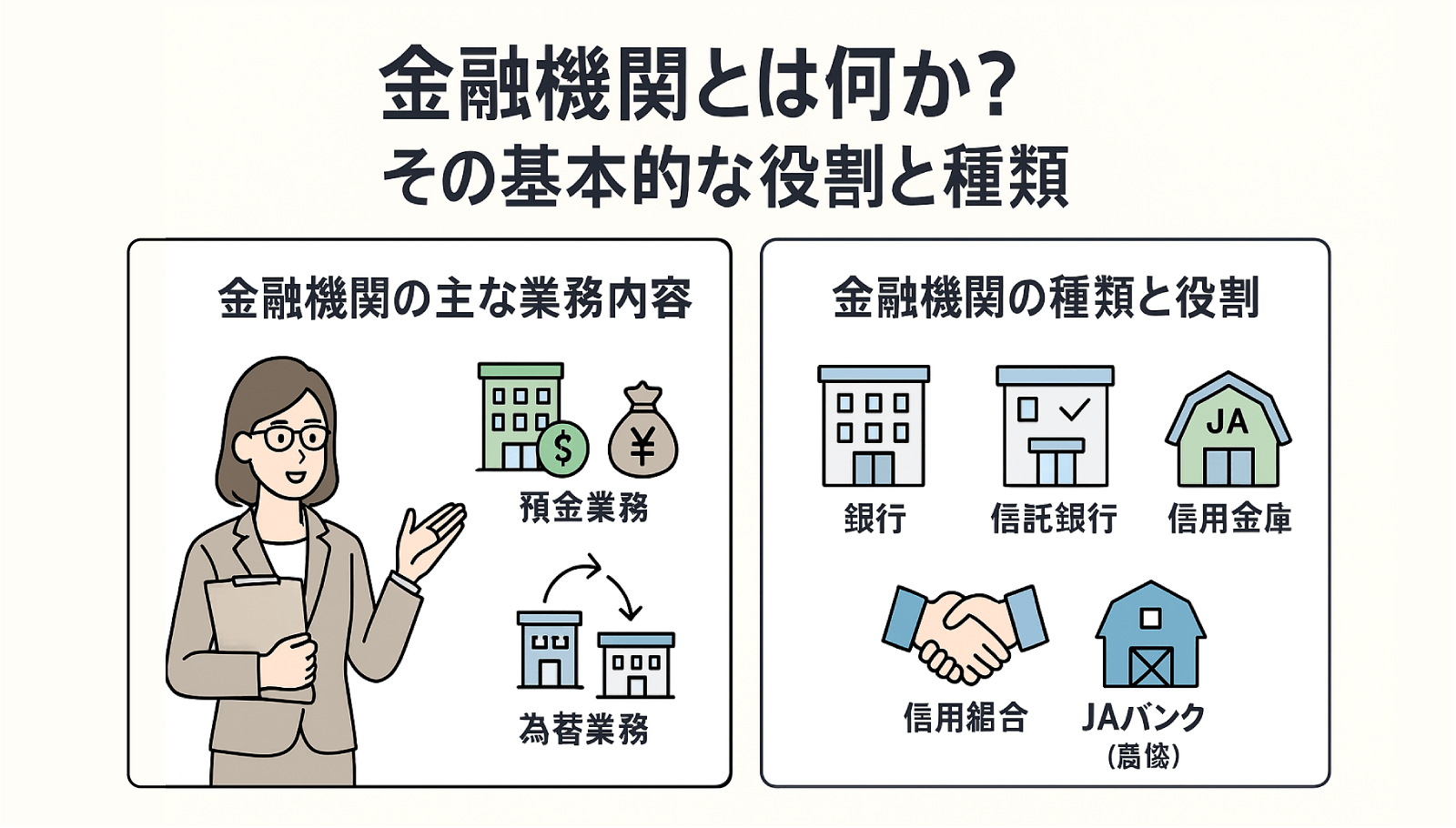

金融機関とは何か?その基本的な役割と種類

金融機関の基本とは?

私たちが日常的に使っている「銀行」や「信用金庫」、実はこれらはすべて「金融機関」という大きなカテゴリに属しています。では、そもそも「金融機関」とは何をするところなのでしょうか?

金融機関とは、お金の流れをスムーズにする役割を担う組織のこと。個人や企業からお金を預かり、それを別の人や会社へ貸し出したり、送金・決済・資産管理などのサービスを提供したりする存在です。

金融機関の主な業務内容

金融機関の役割は多岐にわたりますが、主な業務は以下の3つに集約されます。

- 預金業務:お金を安全に預ける場所として、預金口座を提供します。利息が付く定期預金や、日常使いの普通預金などがあります。

- 融資業務:住宅ローンや事業資金など、お金を必要とする人や企業に貸し出す業務です。

- 為替業務:送金・振込・両替など、金銭のやり取りを仲介する業務です。

加えて、最近では資産運用のアドバイスや信託業務など、より専門的な金融サービスを提供する機関も増えています。

金融機関の種類と役割

日本の金融機関は、大きく以下のように分類されます。

| 種類 | 概要 |

|---|---|

| 銀行 | 全国展開するメガバンクから地域密着型の地方銀行まで。個人・法人向けサービスを幅広く提供。 |

| 信託銀行 | 信託(財産の管理・運用)を専門とし、不動産・相続関連サービスも扱う。 |

| 信用金庫 | 地域住民や中小企業向けの融資が中心。地元経済を支える存在。 |

| 信用組合 | 地域密着・協同組織。組合員に対するサービスが中心。 |

| JAバンク(農協) | 農業従事者や地域住民を支援する金融機関。預金・貸付・共済も扱う。 |

このように、金融機関にはそれぞれ特性と役割があります。

例えば、大手銀行は全国的なサービス展開と資金力が魅力ですが、信用金庫や農協は地域密着のサポート体制が強みです。

金融機関を理解することの重要性

日々の暮らしの中で、私たちは知らず知らずのうちに金融機関と関わっています。

給与の振込、電気代の引き落とし、クレジットカードの利用、住宅ローンの返済…。

どの金融機関を利用するかによって、手数料やサービスの質、使い勝手が大きく変わってきます。

そのため、金融機関の種類や特徴を正しく理解して選ぶことが、賢い資産管理の第一歩となります。

銀行とは?メガバンク・地方銀行の特徴と違い

銀行の基本的な役割とは

銀行は金融機関の中でも中心的な存在で、預金・融資・為替業務を総合的に行う機関です。

企業向けの大規模な資金調達から、個人の給与振込や口座管理まで、幅広い金融サービスを提供しています。

また、銀行は預金保険機構に加入しており、万が一経営破綻した場合でも1,000万円までの預金は保護される仕組みになっています。

メガバンクとは?その特徴と信頼性

日本には「メガバンク」と呼ばれる3つの大手銀行があります。

| メガバンク名 | 主な特徴 |

|---|---|

| 三菱UFJ銀行 | 日本最大の資産規模を誇り、海外展開も活発 |

| 三井住友銀行 | 法人・リテール・証券など多方面に展開 |

| みずほ銀行 | 地方拠点が多く、インフラ系の融資にも強みを持つ |

これらの銀行は、全国に支店やATM網を持ち、高い信用力と安定性が魅力です。

海外送金やネットバンキング、証券・投資信託など、付加価値の高いサービスも充実しています。

地方銀行との違い

一方、地方銀行(地銀)は特定の都道府県や地域に根ざした営業を行う銀行です。

例えば、静岡銀行、横浜銀行、福岡銀行などが代表的な地銀です。

地銀はメガバンクに比べて規模は小さいものの、地元企業や住民との関係性を重視した柔軟なサービスを提供しているのが特徴です。

融資の審査基準が地域事情に応じていたり、地元イベントへの協賛など、地域密着の姿勢が強く表れています。

都市銀行と地方銀行の違い

「都市銀行(都銀)」という言葉もよく見かけますが、これはかつての大手銀行を指す言葉で、現在のメガバンクとほぼ同義です。

まとめると、

- メガバンク=都市銀行=全国型の大手銀行

- 地方銀行=地域密着型の中堅銀行

という位置付けになります。

信託銀行・信用金庫・信用組合・農協の違いと機能

信託銀行とは?資産管理のプロフェッショナル

信託銀行は、通常の銀行業務に加えて「信託業務」を行うことができる専門機関です。

信託とは、個人や企業の資産を預かって管理・運用したり、相続時の財産分配を代行したりするサービスです。

信託銀行の主な業務:

- 遺言信託

- 投資信託の販売

- 不動産信託

- 年金信託

信託銀行は、富裕層や企業の資産運用ニーズに応える重要な金融機関です。

信用金庫と信用組合の違い

信用金庫(しんきん)と信用組合(しんくみ)は、どちらも地域住民や中小企業を対象とした「協同組織」です。

| 比較項目 | 信用金庫 | 信用組合 |

|---|---|---|

| 対象地域 | やや広域 | より狭い地域 |

| 会員資格 | 法人・個人ともに可 | 原則として組合員のみ |

| 規模・資産 | 信用組合より大きい | 信用金庫より小規模 |

どちらも地域密着で、大手銀行よりも柔軟な融資判断や相談対応が魅力です。特に新規開業や小規模事業者の資金繰り支援に強い味方となります。

JAバンク(農協)の役割

JAバンクは、農業協同組合(JA)を母体とした金融機関です。

主に農家向けの融資や貯金、共済(保険)などを取り扱っていますが、地域住民向けのサービスも積極的に展開しています。

特徴的なのは、

- 農家の設備投資ローンや農地購入支援

- 地域住民への住宅ローンや定期預金の提供

- 全国のJAで共通の金融システムを共有

というように、農業支援と地域金融を両立している点です。

地方ではJAバンクがメインバンクとして選ばれることも少なくありません。

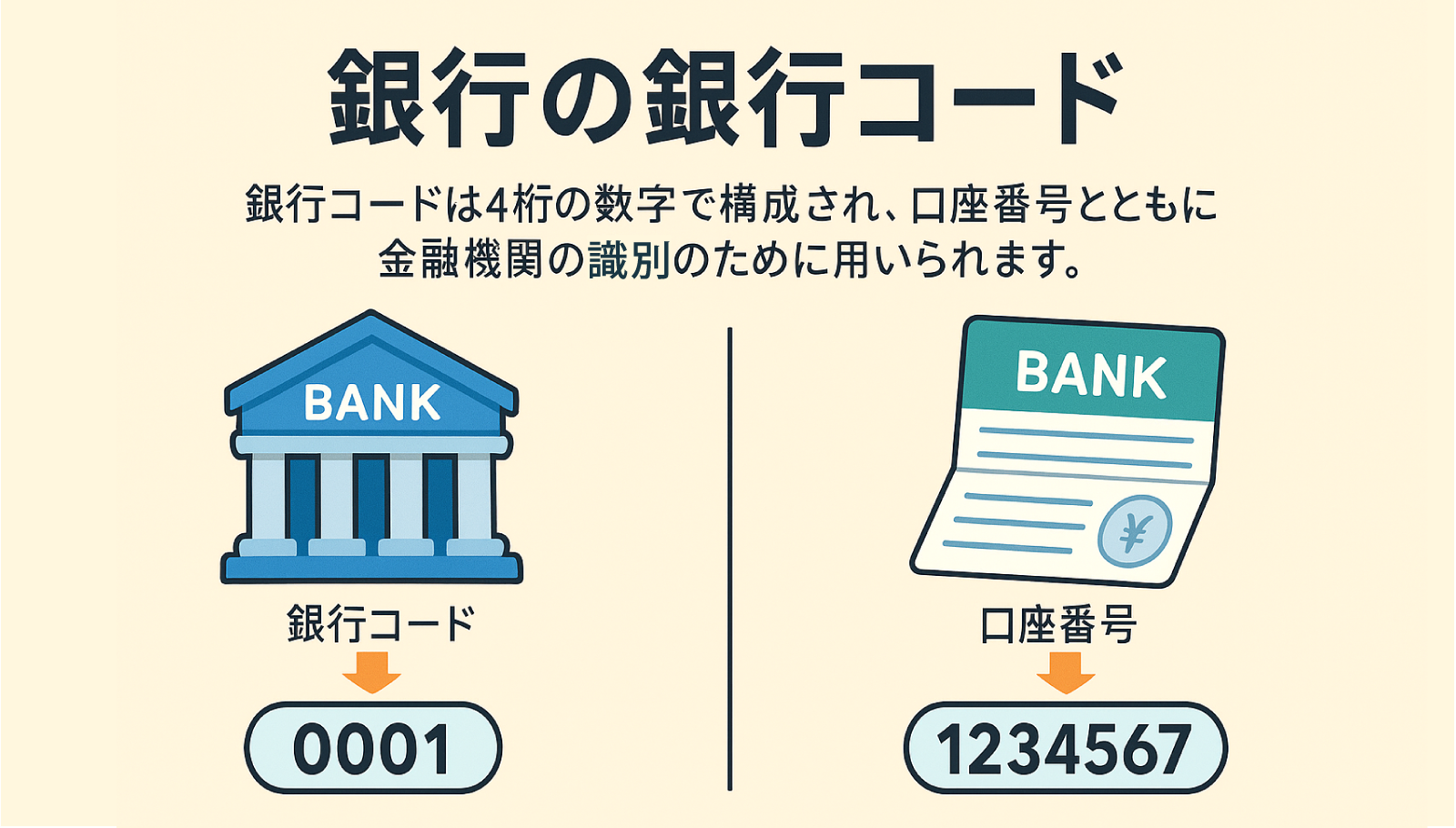

金融機関コードとは?用途・構成・調べ方ガイド

金融機関コードとは何か?

金融機関コード(Bank Code)とは、各金融機関を特定するために付けられた4桁の番号です。

たとえば、三菱UFJ銀行は「0005」、三井住友銀行は「0009」といった具合です。

このコードは、主に振込処理や銀行間取引で使用される重要な識別番号です。

インターネットバンキングで他人の口座に送金する際に必ず必要になります。

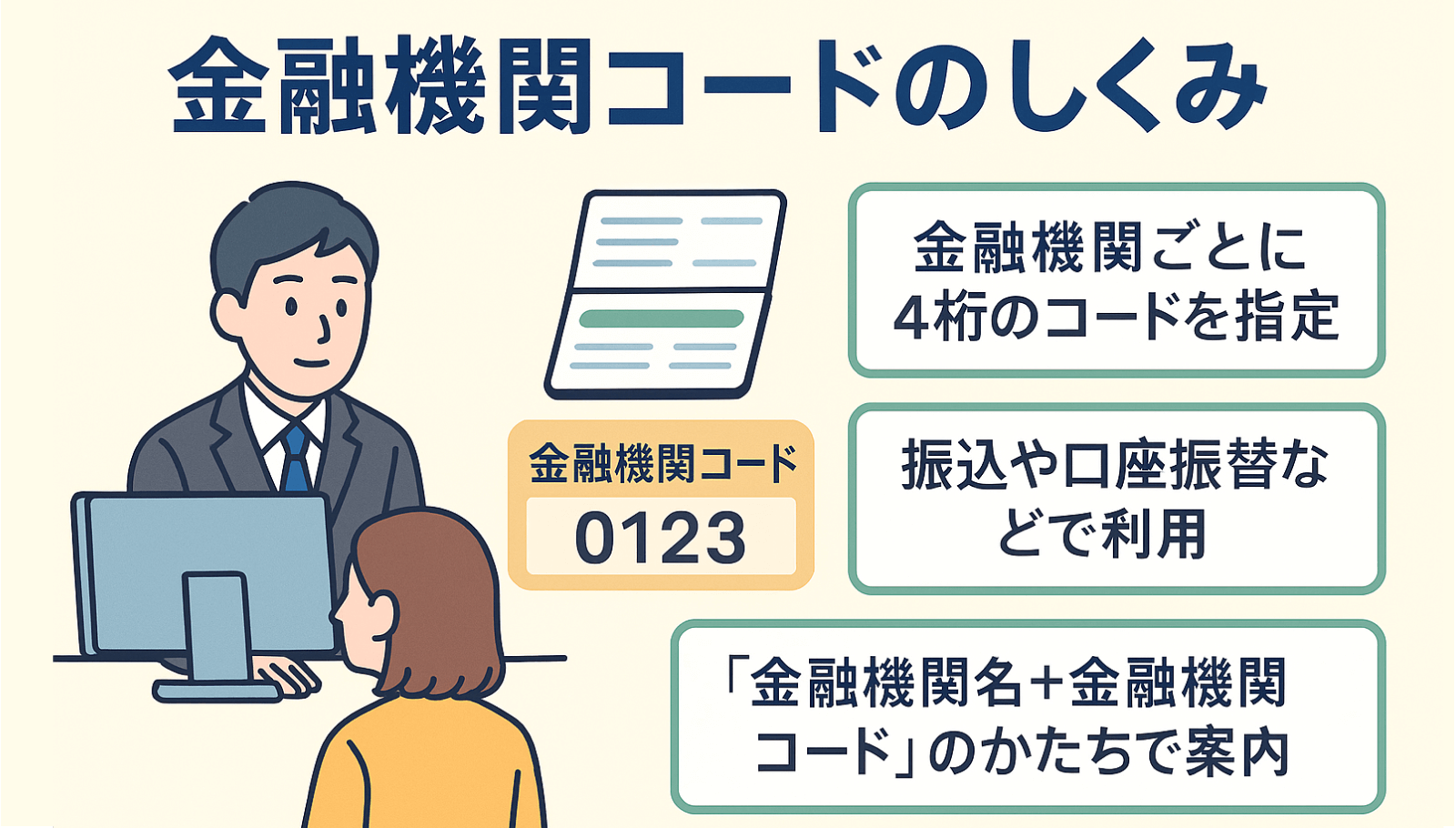

店番号との違い

金融機関コードとよく混同されるのが「店番号(支店コード)」です。

- 金融機関コード:その銀行そのものを表す4桁番号(例:0001〜9999)

- 店番号(支店コード):支店ごとに割り当てられた3桁の番号(例:101、202)

つまり、送金時などには「金融機関コード + 店番号 + 口座番号」が必要になるのです。

金融機関コードの調べ方

以下の方法で、金融機関コードを簡単に調べることができます:

- 金融機関の公式サイト(例:「金融機関コード 一覧」と検索)

- 振込先の通帳やキャッシュカード

- 全国銀行協会金融機関コード一覧

金融機関コードの活用シーン

- 銀行間の振込処理

- クラウド会計ソフトでの口座連携設定

- 税金や公共料金の口座振替登録

- 法人口座開設時の法人登記書類記載

正確なコードを把握しておくことで、入力ミスによる送金エラーや登録ミスを未然に防ぐことが可能になります。

主要金融機関の銀行コード一覧と活用場面まとめ

主な銀行コード一覧(抜粋)

| 金融機関名 | 金融機関コード |

|---|---|

| 三菱UFJ銀行 | 0005 |

| 三井住友銀行 | 0009 |

| みずほ銀行 | 0001 |

| ゆうちょ銀行 | 9900 |

| りそな銀行 | 0010 |

| 信金中央金庫 | 1000 |

| JAバンク(農林中金) | 3000 |

| 住友信託銀行 | 0288 |

| イオン銀行 | 0030 |

※コードは変更される可能性があるため、振込前には必ず公式情報を確認しましょう。

コードを活用する場面とは?

- 給与振込や外注費の振込登録時

- 会計ソフトに口座を登録する時

- e-Taxなど国税関連の自動引き落とし設定

- クレジットカードや公共料金の自動引き落とし先設定

いずれも「金融機関コード+店番号+口座番号」が正確に揃っていないと、手続きに支障が出る可能性があります。

最後に:自分に合った金融機関を選ぼう

「なんとなく近くにあるから」という理由で銀行を選ぶ時代は終わりです。

サービスの充実度、手数料の安さ、オンライン対応、地域密着度など、あなたの目的に合った金融機関を選ぶことで、資産運用や日常生活が格段にスムーズになります。

特に法人経営者や副業を行っている方は、口座管理と金融機関選びはビジネスの要とも言えます。

この記事が、金融機関を見直すきっかけになれば幸いです。

-

名古屋を拠点にホームページ制作、看板デザインを始め広告制作を行うデザイン事務所です。WEB・ホームページ制作を自社で制作するので、価格を抑えながらクオリティの高いWEB制作が可能です。WEBマーケティングからSEO対策についても幅広い知見があり、多くの企業やお店、医療機関のWEBコンサルティングを実施しています。